Buchhaltung

SEC-Berichterstattung 101: Was Buchhaltungsteams wissen müssen

Lassen Sie uns einfach damit anfangen: Wenn Sie Ihre Chancen erhöhen wollen, einen guten Job in der Buchhaltung zu bekommen und zu behalten, lernen Sie SEC Reporting.

Ich erinnere mich noch genau, wie ich vor über zehn Jahren zu einem Vorstellungsgespräch für meinen Traumjob in der Buchhaltung eines börsennotierten Unternehmens ging. Ich habe die Vorstellungsgespräche gut bestanden. Ich kannte sogar das Buchhaltungs- und Finanzteam des Unternehmens, da es ein ehemaliger Prüfungskunde war.

Aber... ich erhielt keinen Rückruf. Ich dachte mir, dass der Prozess der Stellensuche eine Menge Verkaufskunst erfordert, also kehrte ich unangekündigt zurück und fragte die Empfangsdame, ob ich mit dem Personalchef sprechen könne. Immerhin habe ich nie ein "Nein" erhalten. Der Personalchef kam heraus und traf sich mit mir in der Lobby. Ich erzählte ihm, warum ich perfekt für die Stelle war. Ich werde nie vergessen, wie dieser Personalchef mir großen Respekt entgegenbrachte und mir sagte: "Sie haben keine Erfahrung mit SEC-Reporting. Wir brauchen jemanden mit Erfahrung in der SEC-Berichterstattung."

Ich verließ den Ort mit meiner Würde und einem Auftrag: Lernen Sie SEC Reporting.

Um Sie auf Ihrer Reise zu unterstützen, finden Sie hier die Grundlagen:

1. Nummer 1 - Q's und K's

Die beiden wichtigsten Unterlagen für ein börsennotiertes Unternehmen sind das Formular 10-Q und das Formular 10-K. Das Formular 10-Q wird etwa einen Monat nach dem Ende der ersten drei Quartale eingereicht.

- Q1-19 - Quartal zum 31. März 2019 - eingereicht um den 30. April 2019

- Q2-19 - Quartal zum 30. Juni 2019 - eingereicht um den 31. Juli 2019

- Q3-19 - Quartal zum 30. September 2019 - eingereicht um den 31. Oktober 2019

Das 10-K wird etwa zwei Monate nach Jahresende eingereicht.

Ein Muster des Formulars 10-K für das am 31. Dezember 2017 abgeschlossene Geschäftsjahr (einzusehen auf der SEC-Website)

Ein Muster des Formulars 10-Q für das Quartal zum 31. März 2018 (auf der SEC-Website ansehen)

2. Abschnitte der Q's und K's

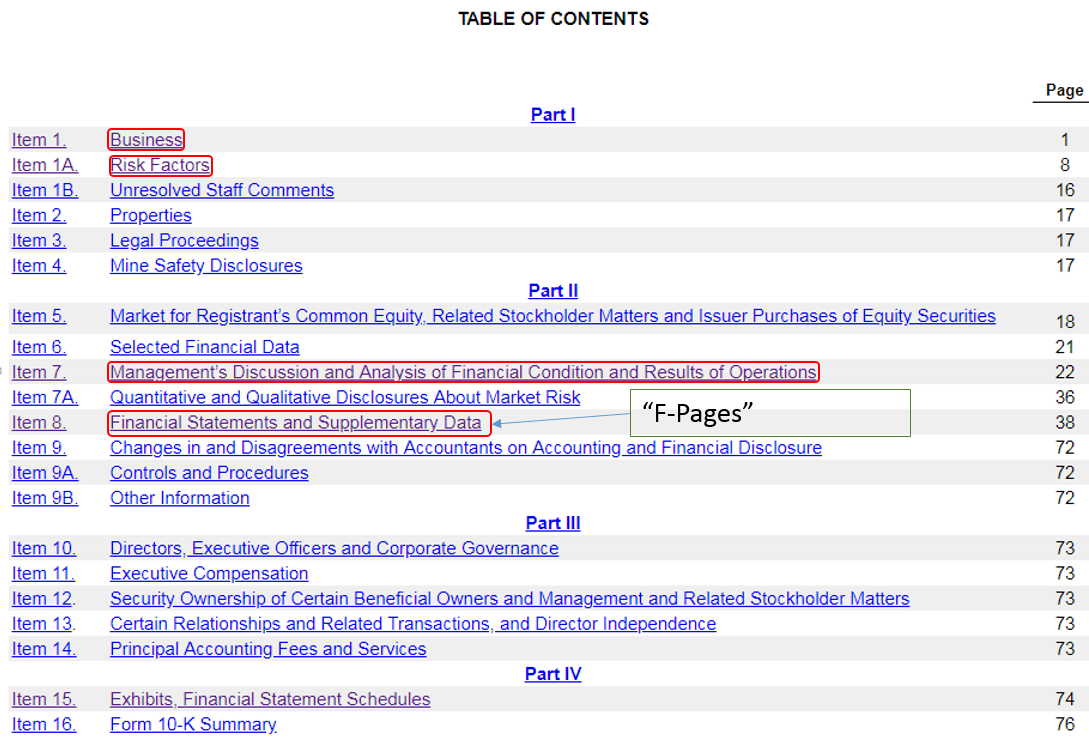

Der Abschnitt "Geschäftstätigkeit" enthält eine Beschreibung der Geschäftstätigkeit des Unternehmens. Dieser Abschnitt ist in einem 10-K mehrere Seiten lang und wird in einem 10-Q auf ein oder zwei Seiten gekürzt.

Bei den F-Seiten handelt es sich um die normalen Jahresabschlüsse, wie sie für ein Privatunternehmen üblich sind. Dazu gehören die Gewinn- und Verlustrechnung, die Bilanz, die Kapitalflussrechnung und die Aufstellung des Eigenkapitals (wenn es sich um den Jahresabschluss 10-K handelt).

Die Risikofaktoren enthalten eine Auflistung all dessen, was mit dem Unternehmen schief gehen könnte und dazu führen würde, dass die Anleger Geld verlieren. Die Risikofaktoren müssen in den 10-K-Bericht aufgenommen werden, aber sie sind für den 10-Q-Bericht nicht erforderlich, wenn es keine wesentlichen Änderungen der Risikofaktoren gegeben hat.

Management Discussion and Analysis (MD& A) ist ein Abschnitt, in dem die wesentlichen Veränderungen in der Gewinn- und Verlustrechnung und der Kapitalflussrechnung erläutert werden.

Dies ist ein sehr umfassender Überblick. Eine ausführlichere Beschreibung der Abschnitte der 10-Q und 10-K finden Sie in diesem Artikel.

Wenn Sie wirklich etwas über die SEC-Berichterstattung lernen wollen, rufen Sie die Unterlagen eines Unternehmens auf und identifizieren Sie diese Abschnitte in ihren Unterlagen.

Hier erfahren Sie, wie Sie nach SEC-Filmen suchen können.

Gehen Sie auf https://www.sec.gov/search/search.htm.

Lassen Sie uns nach Apple suchen:

Es ist diese hier. Klicken Sie auf die gelb markierte Zahl.

Rufen wir den letzten 10-K-Bericht auf, indem wir nach unten scrollen und auf Dokumente neben dem ersten 10-K-Bericht klicken.

Klicken Sie auf das oberste Element in der Liste.

Blättern Sie nach unten zum Inhaltsverzeichnis und klicken Sie auf jeden der eingekreisten Punkte. Überfliegen Sie jeden dieser eingekreisten Abschnitte, um ein besseres Gefühl für den Inhalt zu bekommen.

Wenn Sie sich das alles durchlesen, denken Sie vielleicht: "Wie um alles in der Welt soll ein Buchhalter wissen, wie er das alles aktualisieren kann?" Keine Sorge, Sie werden Hilfe bekommen. Sehen Sie sich dieses einstündige kostenlose Online-Webinar CPE für CPAs an, in dem erläutert wird, welche Parteien am SEC-Berichtsprozess beteiligt sind. Außerdem werden einige allgemeine Grammatiktipps für Ihre SEC-Berichte gegeben.

3. Wessen Bücher sind das?

Bei vielen Privatunternehmen übernehmen die angeblich "unabhängigen" Wirtschaftsprüfer einen Großteil der Buchhaltungsarbeit. Das ist eine unausgesprochene Sache. Die Prüfer kommen zum Kunden, und die Bücher sind in einem schlechten Zustand. Die einzige Möglichkeit, die Prüfung durchzuführen, besteht also darin, dem Kunden zu helfen, seine wichtigsten Schätzungen zu ermitteln.

Wenn Sie mit börsennotierten Unternehmen zu tun haben, funktioniert das NICHT so. Die Beziehung zwischen den Mitarbeitern des Kunden und den Wirtschaftsprüfern ist viel mehr "nach Vorschrift". Es gibt eine klare Trennlinie zwischen dem Kunden, der die Finanzdaten erstellt, und den Wirtschaftsprüfern, die die Finanzdaten überprüfen oder prüfen. Jede seriöse Wirtschaftsprüfungsgesellschaft, die ihre Zulassung zur Durchführung von Prüfungen durch das Public Company Accounting and Oversight Board (PCAOB) behalten will, wird sich weigern, wichtige buchhalterische Schätzungen für ihre Kunden, die öffentliche Unternehmen sind, vorzunehmen.

Dies ist der Hauptgrund dafür, dass börsennotierte Unternehmen erfahrene Wirtschaftsprüfer benötigen, um die Finanzberichterstattung für ihr Unternehmen durchzuführen.

Um mehr über die Zusammenarbeit mit externen Prüfern zu erfahren, klicken Sie hier.

4. Erstes öffentliches Angebot (IPO)

Unternehmen, die kein IPO (Initial Public Offering) durchlaufen haben, gelten als private Unternehmen. Sie unterliegen bestimmten Beschränkungen hinsichtlich der Personen, die ihre Aktien kaufen und verkaufen können. Wenn ein Unternehmen einen Börsengang durchführt, kann es seine Aktien an eine viel breitere Gruppe von Anlegern verkaufen. Das macht es viel einfacher...

- für Altaktionäre, die ihre Aktien verkaufen und sich auszahlen lassen wollen, und

- für das Unternehmen, zusätzliches Geld durch den Verkauf von Aktien oder Schulden an die Öffentlichkeit zu beschaffen.

Das IPO-Verfahren ist mit viel Arbeit verbunden und für das Unternehmen sehr teuer.

Und das war's!

Sie haben die wichtigsten SEC-Berichte und die darin enthaltenen Abschnitte kennengelernt. Wir haben auch darüber gesprochen, dass die externen Wirtschaftsprüfer bei börsennotierten Unternehmen ihre Unabhängigkeit wahren müssen. Und schließlich haben wir kurz über den IPO-Prozess und die Vorteile eines Börsengangs gesprochen. Wir hoffen, dass wir das Thema SEC-Berichterstattung für Sie entmystifiziert und Sie auf den Weg gebracht haben, alles über die SEC-Berichterstattung zu lernen, was Sie können.

Über den Autor

Patrick Truesdell ist ein CPA, der bei einem börsennotierten Biotech-Unternehmen als Direktor für SEC-Berichterstattung und Budgetierung arbeitet. Patrick ist auch der Gründer der Public Company Community, die kostenlose Online-Webinare für CPE für CPAs und viele nützliche Artikel über Budgetierung und SEC-Reporting anbietet. Folgen Sie Patrick auf LinkedIn. Folgen Sie Public Company Community auf Facebook, Twitter, Instagram, LinkedIn, YouTube und Google+.