Buchhaltung

Wie ASC 842 Lease Accounting Controllern hilft, strategische Partner zu werden

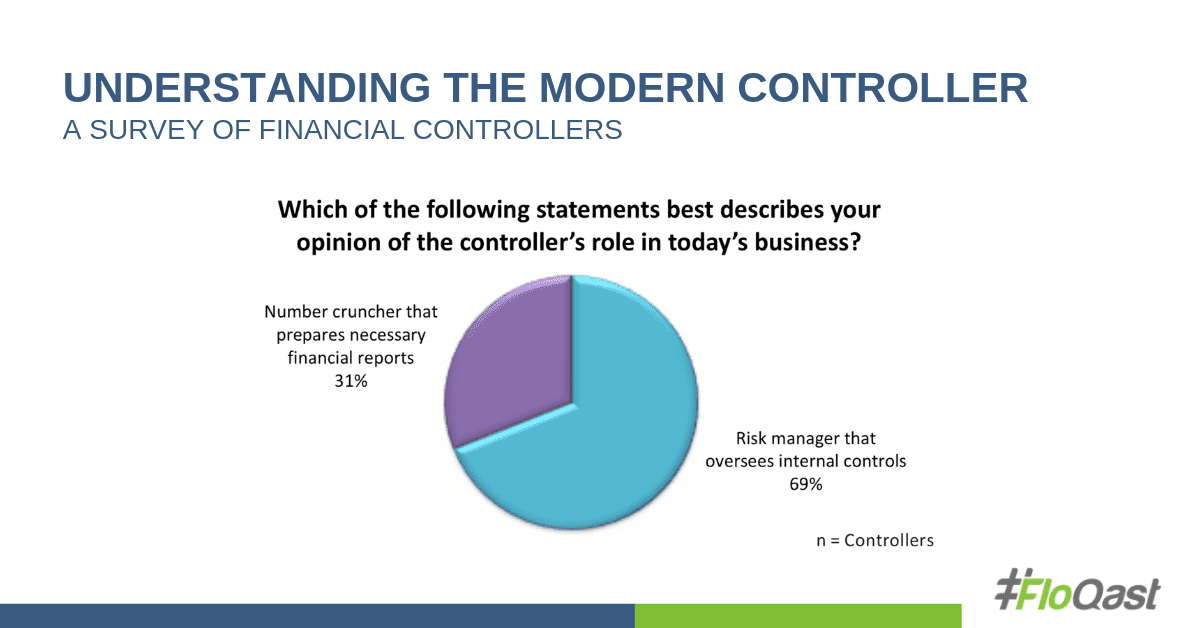

In den letzten zehn Jahren hat sich die Rolle des Controllers von einer reinen Soll- und Haben-, Compliance- und Berichtsfunktion zu einer wesentlich strategischeren Rolle gewandelt, wie unsere jüngste Umfrage zeigt.

Laut den befragten Buchhaltungs- und Finanzfachleuten sagen 95 Prozent, dass die Rolle des Controllers strategischer wird, und 69 Prozent sehen sich eher als Risikomanager denn als Berichterstatter.

Einem aktuellen Bericht von Deloitte zufolge verbringen die meisten Controller jedoch immer noch 70 Prozent ihrer Zeit mit traditionellen Aufgaben wie dem Abschluss der Bücher und der Einhaltung von Rechnungslegungsstandards.

Mit der Aktualisierung der FASB-Standards für die Bilanzierung von Leasingverträgen, ASC 842, bietet sich den Controllern die perfekte Gelegenheit, sich zu einem strategischen Partner zu entwickeln, indem sie enger mit dem Rest des Unternehmens zusammenarbeiten und bessere Prozesse aufbauen.

Wie ASC 842 die Leasingverhältnisse neu definiert

Ab 2019 müssen börsennotierte Unternehmen alle Leasingverträge mit einer Laufzeit von 12 Monaten oder mehr in der Bilanz ausweisen. Nicht-öffentliche Unternehmen erhalten ein weiteres Jahr Zeit. Im Mittelpunkt des neuen FASB-Standards steht eine neue Definition des Begriffs "Leasing". Ein Leasingverhältnis wird nun definiert als, um es mit den Worten des FASB zu sagen, eine Vereinbarung, die einem Unternehmen das Recht gibt, einen materiellen Vermögenswert, der einem anderen Unternehmen gehört, für einen bestimmten Zeitraum zu nutzen. Dies bedeutet, dass Operating-Leasingverhältnisse erstmals in der Bilanz ausgewiesen werden, während die Bilanzierung von Finanzierungsleasingverhältnissen im Wesentlichen so bleibt, wie sie seit Jahrzehnten besteht.

Mit dieser neuen, weit gefassten Definition entdecken die Unternehmen mehr Leasingverhältnisse, als sie ursprünglich dachten. Leasingverträge können in Dienstleistungsverträge oder Liefervereinbarungen eingebettet sein, in denen das Wort "Leasing" nicht einmal erwähnt wird. Wenn in einem Vertrag ein bestimmter Vermögenswert erwähnt wird, der zur Erfüllung des Vertrags verwendet werden soll, handelt es sich wahrscheinlich um ein Leasingverhältnis.

Hier ein Beispiel aus dem hervorragenden Leitfaden von PWC zu ASC 842:

Ein Automobilhersteller beauftragt einen Teilehersteller mit der Herstellung von Motorhaubenverzierungen. Der Teilehersteller entwirft und fertigt eine Matrize in Form des Logos des Automobilherstellers. Äußerlich sieht dies wie ein Liefervertrag aus. Aber die kundenspezifische Matrize - ein bestimmter Vermögenswert - muss verwendet werden, um diesen Vertrag zu erfüllen. Dieser Vertrag enthält also ein Leasingverhältnis.

Erstens: Suchen Sie unter jedem Stein nach versteckten Mietverträgen

Der erste Schritt bei der Umsetzung von ASC 842 besteht darin, alle bestehenden Leasingverträge Ihres Unternehmens zu identifizieren und die Dokumente zu sammeln. Je nach Größe und Reichweite Ihres Unternehmens kann dies eine gewaltige Aufgabe sein. Neben den Verträgen, die hilfreicherweise als Leasingverträge gekennzeichnet sind, müssen Sie möglicherweise Anlagenregister, Bestellungen, die Kreditorenbuchhaltung und sogar die Gewinn- und Verlustrechnung nach Zahlungen durchsuchen, die wie Leasingzahlungen aussehen. Wenn Sie international tätig sind, benötigen Sie möglicherweise Übersetzungen. Wenn Sie langjährige Mietverträge für Immobilien haben, sind diese Papierdokumente möglicherweise in einem schlechten Zustand.

Das Buchhaltungsteam wird nun die Hilfe des gesamten Unternehmens benötigen, um alle Verträge ausfindig zu machen, die nun als Leasingverträge eingestuft werden könnten. Zumindest werden Sie die Hilfe von Beschaffung, IT, Betrieb und Recht benötigen.

Wenn Sie dann alle Verträge gefunden haben, bei denen es sich um Leasingverträge handeln könnte, müssen Sie fortlaufend geschult werden, um sicherzustellen, dass alle Mitarbeiter in der Lage sind, Leasingverträge zu erkennen und sie an die Buchhaltung zu senden, damit sie im System erfasst werden.

Ich bin kein Buchhalter. Warum sollte ich mich für Rechnungslegungsstandards interessieren?

Ja, der Rest Ihres Unternehmens wird sich vielleicht darüber wundern, dass die Buchhaltung mit ihnen über FASB und Rechnungslegungsstandards spricht, und Sie werden wahrscheinlich auf Ablehnung stoßen, weil niemand mehr Zeit für Ihr Projekt hat. Die Sache ist die: Jedem muss vermittelt werden, dass die Art und Weise, wie Geschäfte strukturiert werden, einen nachhaltigen Einfluss auf die Bilanz haben kann.

Hier ein weiteres Beispiel aus dem Leitfaden von PWC zu ASC 842:

Die Manufacturing Corp. schließt mit der Warehousing Corp. einen Vertrag über die Lagerung überschüssiger Bestände für die nächsten drei Jahre. Wenn der Vertrag die Lagerbedingungen so festlegt, dass nur ein Standort in den Lagerhäusern der Lagerhausgesellschaft den Vertrag erfüllt, handelt es sich um ein Leasingverhältnis. Wenn es der Lagerhausgesellschaft freisteht, andere Standorte zu wählen und diese Standorte nach Belieben zu ändern, handelt es sich möglicherweise nicht um ein Leasingverhältnis.

Auch wenn die Verträge für diese kleinen Posten unwesentlich erscheinen mögen, sind Ihre Prüfer in der Gesamtheit möglicherweise anderer Meinung. Die Gefahr bei der Festlegung von Wesentlichkeitsschwellen besteht darin, dass andere Teile Ihrer Organisation selbstgefällig werden und Ihnen nicht alle Verträge übermitteln, die Sie prüfen müssen.

ASC 842 ist nicht nur ein einmaliger Sprint. Dies ist ein Marathon.

Denken Sie daran, dass das Sammeln all Ihrer alten Leasingverträge und das Ausarbeiten der entsprechenden Buchhaltung nur der Anfang ist. Das Sammeln von Leasingunterlagen, ihre Analyse und die Festlegung der Buchführung werden von nun an Teil Ihres normalen Arbeitsablaufs sein.

Dabei geht es nicht nur um die Identifizierung von Leasingverträgen von Anfang an, sondern auch um Änderungen an Verträgen, die früher kein großes Problem darstellten und nun eine Neubewertung auslösen können, weshalb ein großer Teil von ASC 842 diesem Thema gewidmet ist.

Nach dem alten Standard erfolgte eine Neubewertung nur, wenn das Leasingverhältnis selbst geändert wurde. Nach ASC 842 können jedoch Änderungen der Umstände oder Schätzungen, die sich auf die Höhe der künftigen Leasingzahlungen auswirken, eine Neuberechnung des Barwerts der verbleibenden Leasingzahlungen erfordern. Das bedeutet, dass Sie sicherstellen müssen, dass alle Personen, die diese Änderungen genehmigen können, wissen, dass sie die Buchhaltung auf dem Laufenden halten müssen.

Excel ist der Aufgabe möglicherweise nicht mehr gewachsen

Wenn Ihr Unternehmen nicht nur eine Handvoll Mietverträge hat, reichen Tabellenkalkulationen auf einem gemeinsamen Laufwerk nicht mehr aus, um den Überblick zu behalten. Ziehen Sie eine Abschlussverwaltungssoftware in Betracht, um alle Ihre Verträge, Tilgungspläne und Abstimmungen an einem einzigen Ort zu organisieren und den Monatsabschluss zu verwalten.

Wenn Sie eine Vielzahl von Leasingverträgen haben, sollten Sie auch eine Software zur Verwaltung von Leasingverträgen in Erwägung ziehen, um die Komplexität der Leasingberechnungen und die zusätzlichen Anforderungen an die Offenlegung zu bewältigen. Denken Sie daran: Dies ist eine lebenslange Veränderung für Ihr Unternehmen, daher brauchen Sie eine nachhaltige Lösung.

Die besten Lösungen sind cloudbasiert und automatisieren nicht nur die Berechnungen für Ihre Finanzdaten und Journalbuchungen, sondern bieten auch eine integrierte Dokumentenspeicherung und ermöglichen den Zugriff für Wirtschaftsprüfer. Wenn Sie eine Leasingbuchhaltungssoftware in Kombination mit einer Abschlussverwaltungssoftware verwenden, sparen Sie im Vergleich zur alleinigen Verwendung von Excel eine Menge Zeit. Und wenn Sie alle Ihre Leasingverträge an einem zentralen Ort speichern, kann jeder in Ihrem Unternehmen die benötigten Informationen zum richtigen Zeitpunkt finden.

Eine strategischere Rolle in Ihrem Unternehmen zu übernehmen bedeutet, dass Sie die Funktionsweise der verschiedenen Bereiche besser verstehen und allen Mitarbeitern die Daten zur Verfügung stellen, die sie für ihre Entscheidungen benötigen. Das ist der perfekte Vorwand, um Ihre Sichtbarkeit als Führungskraft im Unternehmen zu verbessern.