Finanzielle Rechnungsprüfung

Die Prüfung der Rechnungsprüfung: Die negativen Auswirkungen einer externen Prüfung

Für einige Organisationen ist eine externe Prüfung der Jahresabschlüsse lediglich eine Voraussetzung für die Einhaltung von Zuschussvereinbarungen, Kreditverpflichtungen oder behördlichen Auflagen. Andere beauftragen externe Wirtschaftsprüfer mit der Durchführung einer jährlichen Prüfung, weil dies als gute Praxis gilt. Was auch immer die Gründe Ihres Unternehmens für eine jährliche Finanzprüfung sein mögen, sie ist eine Investition - sowohl in Form von Geld als auch in Form von Zeit, die von den Finanzteams aufgewendet wird, die für die Beantwortung von Anfragen und die Teilnahme an Sitzungen mit den externen Prüfern verantwortlich sind.

Wie also gehen diese Finanzfachleute mit der Störung um? Um das herauszufinden, führte Dimensional Research eine Umfrage durch, um die Erfahrungen der Fachleute zu untersuchen, die für die jährliche Finanzprüfung ihres Unternehmens verantwortlich sind.

Insgesamt haben 203 Finanzfachleute mit direkter Verantwortung für die Prüfung der Jahresabschlüsse ihres Unternehmens an der Umfrage teilgenommen. Dabei handelte es sich um leitende Angestellte im Finanzwesen, Controller und andere Mitarbeiter des Finanz- und Rechnungswesens aus einem breiten Spektrum von Unternehmensgrößen und Altersgruppen. Nach Angaben von Dimensional Research verteilten sich die Befragten ziemlich gleichmäßig auf Unternehmen, die ausschließlich in den USA tätig sind, und solche mit internationalen Aktivitäten.

Externe Audits sind störend

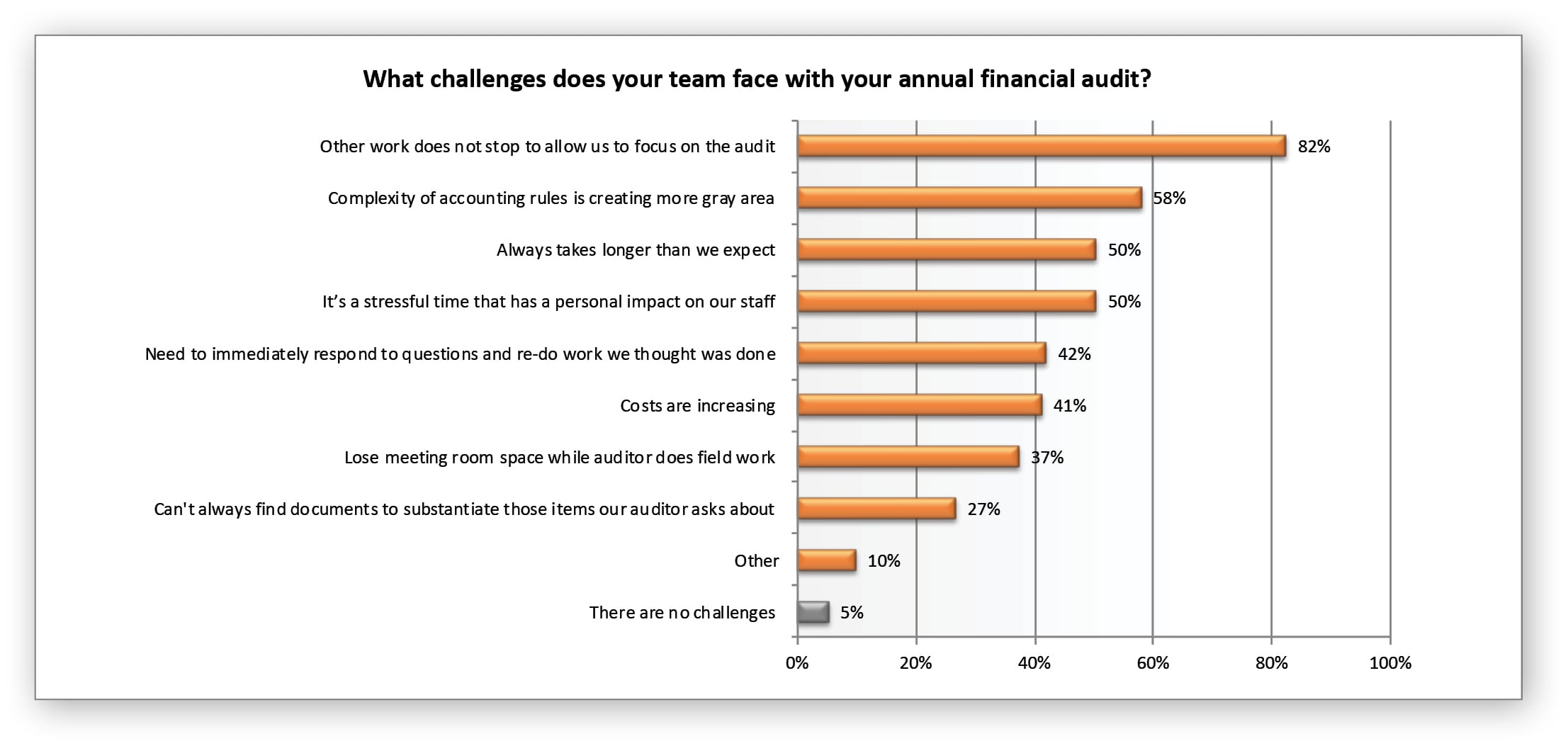

Es überrascht vielleicht niemanden, dass die Mehrheit der Finanzfachleute, die den Prozess der externen Prüfung durchlaufen haben (95 %), berichtet, dass die jährliche Prüfung für ihre Teams eine große Herausforderung darstellt.

Zu diesen Herausforderungen gehören:

- Nicht prüfungsbezogene Arbeiten, die nicht unterbrochen werden, um sich auf die Prüfung zu konzentrieren - 82 %.

- Die Komplexität der Rechnungslegungsvorschriften schafft mehr Grauzonen - 58%

- Das Prüfungsverfahren dauert länger als erwartet - 50 %.

- Es ist eine stressige Zeit, die persönliche Auswirkungen auf das Personal hat - 50 %.

- Notwendigkeit, sofort auf Fragen zu reagieren und die Arbeit, die sie für erledigt hielten, erneut zu erledigen - 42 %.

- Verlust von Sitzungsräumen für Prüfer, die Feldarbeit durchführen - 37%

- Schwierigkeiten bei der Suche nach von Prüfern angeforderten Dokumenten - 27%

Seltsamerweise gaben 5 % der Befragten an, dass ihr Team bei der Durchführung der jährlichen Finanzprüfung keine Probleme hat. Das muss schön sein; gut für sie.

Externe Audits sind teuer - und die Kosten steigen

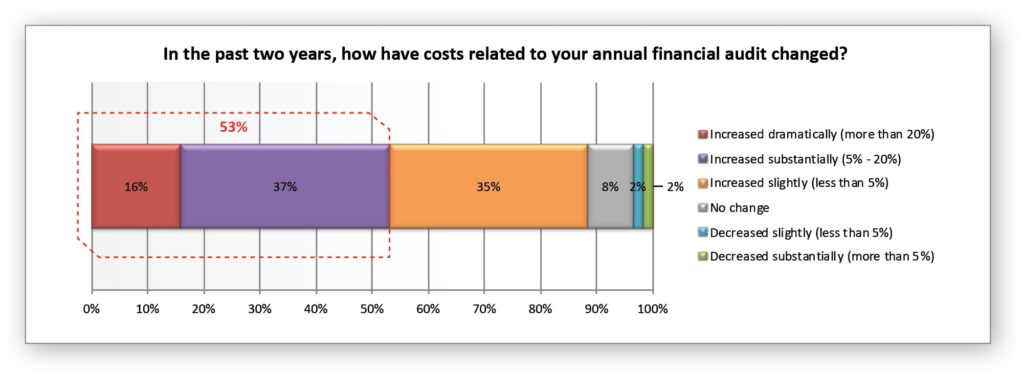

Eines der besorgniserregendsten Ergebnisse der Studie ist die Geschwindigkeit, mit der die Prüfungskosten steigen. Unter Berücksichtigung von Prüfungsgebühren, Personal, Investitionen in Technologie und anderen Kosten geben 88 % der Befragten an, dass die Kosten ihrer jährlichen Prüfung gestiegen sind.

Mehr als ein Drittel (37 %) gab an, dass ihre Kosten in den letzten zwei Jahren zwischen 5 und 20 % gestiegen sind. Weitere 16 % gaben an, dass ihre Prüfungskosten um mehr als 20 % gestiegen sind. Das ist ziemlich beträchtlich.

Viele der Faktoren, die die Prüfungsgebühren beeinflussen, dürften nicht überraschen:

- International tätige Unternehmen verzeichnen in der Regel einen deutlicheren Anstieg als Unternehmen, die nur in den USA tätig sind.

- Große Unternehmen (definiert als Unternehmen mit mehr als 1.000 Mitarbeitern) berichten eher von einem drastischen Anstieg der Prüfungskosten als kleinere Unternehmen

- Bei Unternehmen mit zunehmend komplexeren Geschäftsabläufen, wie z.B. Expansionen in neue Regionen, Übernahmen, neue Produktlinien und Dienstleistungen sowie wachstumsbedingte höhere Transaktionsraten, steigen in der Regel auch die Kosten für die Jahresabschlussprüfung

Der Hauptkostentreiber ist jedoch nicht die Größe oder Komplexität des Unternehmens, sondern neue Rechnungslegungsvorschriften. 64 % der Teilnehmer gaben an, dass die Einführung neuer Rechnungslegungsvorschriften, einschließlich ASC 606 und ASC 842, für den Anstieg der Prüfungskosten in ihren Unternehmen verantwortlich ist.

Auch die finanziellen Auswirkungen dieser neuen Vorschriften scheinen nicht nur vorübergehend zu sein. Die meisten Stakeholder (90 %) geben an, dass sie mit einem weiteren Anstieg der Prüfungskosten rechnen, wobei fast die Hälfte (49 %) einen Anstieg zwischen 5 und 20 % erwartet.

Was bedeutet das alles?

Zu lange wurde die Rechnungsprüfung als notwendiges Übel betrachtet. Da jedoch harte Daten die negativen Auswirkungen auf das Unternehmen - durch steigende Kosten - und die Mitarbeiter - durch Produktivitätsverlust und Stress - belegen, ist es für Unternehmen an der Zeit, ihre Beziehungen zu externen Prüfern zu überdenken und nach Möglichkeiten zu suchen, die Kosten zu begrenzen und den auditbedingten Stress der Mitarbeiter zu mindern.